- 1403/02/08

- 748

بيمه اتكایی

تعریف بیمه اتكایی: بیمه اتكایی نوعی بیمه است در این نوع بیمه شركت بیمه كه خود بیمهگر بیمه نامههای مختلفی میباشد خود را در مقابل خسارات احتمالی كه بیمه نامه ها دچار آن میشوند نزد بیمهگر دیگری بیمه میكند.

اساسا قراردادهای اتكایی با سایر رشته های بیمه به دلیل زیر متفاوت است:

قرارداد بیمه معمولا بین بیمهگر و آحاد جامعه یا افراد جامعه كه میتواند یك فرد یا یك موسسه خیریه یا یك واحد تجاری و یا یك سازمان دولتی باشد منعقد میشود. در صورتیكه یك قرارداد اتكایی بین دو بیمهگر كه یكی از آنها به عنوان بیمهگر اتكایی و دیگری به عنوان بیمهگر اولیه یا بیمهگر صادركننده و یا بیمهگر واگذارنده میباشد، منعقد میشود.

تبصره: بیمهگراتكایی هم ممكن است بیمه های اتكایی را كه پذیرفته است مجددا و به تبع آن شركت بیمه اتكایی مقدم یا اولیه را بیمهگر واگذارنده و شركت بیمهگر اتكایی را پذیرفته است، بیمهگر اتكایی مجدد میگویند.

بیمه: Insurance بیمه اتكایی: Reinsurance

موضوع یك بیمه میتواند مال، شخص و یا سود حاصله از فعالیتی باشد كه در معرض خطر یا نابودی قرار دارد و یا اینكه نوعی از انواع مسئولیت باشد كه بر اثر فعالیت وی و یا نماینده و یا كاركنان آن بوجود آید در این حالت بیمهگر مستقیما حوادثی را كه ممكن است منجربه زیان های اقتصادی مانند از بین رفتن اموال بر اثر آتش سوزی یا خطرات تبعی دیگر و همچنین اتفاقاتی كه مسئولیتهای قانونی باعث بوجود آمدن صدمات جسمی و یا خسارات به اموال اشخاص ثالث میشود را بیمه نماید در حالیكه یك بیمهگر اتكایی صرفا بصورت غیر مستقیم و به لحاظ تعهدی كه در جبران خسارت وارده به واگذارننده (بیمهگر واگذارنده) دارد در خسارات بوجود آمده سهیم و مرتبط است.

امروز علیات بیمه اتكایی به عنوان یك مكانیزم مناسب برای تقسیم و توزیع ریسك بین شركتهای بیمه مستقیم و بیمهگران اتكایی متعدد استفاده میشود در این نوع عملیات شركتهای بیمه با انتقال برخی از ریسكها و یا درصدی از پرتفوی مازاد بر ظرفیت نگهداری خود به چند شركت بیمه اتكایی، موافقت آنان را برای قبول بخشی از تعهدات مالی خودشان بدست میآورند. در یك بستر رقابتی پویا، نیاز به بیمههای اتكایی برای هر شركتی قطعی خواهد بود.

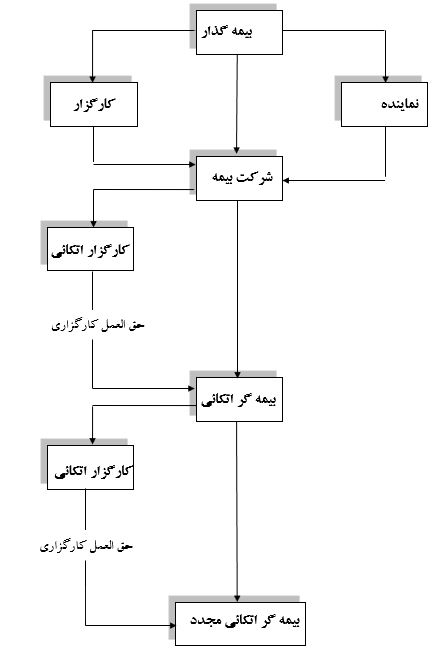

ارتباط بیمه گذار با بیمه گر اتکایی

در قرارداد بیمه اتکائی شخص بیمه گذار دخالتی نداشته و بیمه گر اتکائی نیز مسئولیتی در مقابل او ندارد ، زمانی که بیمه گر واگذارنده ریسکی را واگذار می نماید قرارداد جدیدی بین بیمه گر واگذارنده و بیمه گر اتکائی ایجاد می شود این قرارداد جدا از قرارداد بیمه ایست که بین شرکت بیمه و بیمه گذار به وجود آمده است و هیچگونه رابطه ای بین بیمه گذار و بیمه گر اتکائی در هیچ مرحله ای از قرارداد به وجود نمی

اساساً چرا شرکت های بیمه باید نسبت به تهیه بیمه اتکایی اقدام کنند

1-بالا بودن سرمایه بیمه نامه

2-بالا بودن ریسك بیمه نامه (بالا بودن احتمال وقوع خسارت)

3-سابقه بد خسارتی (تعدد یا شدت وقوع خسارت)

4-افزایش ظرفیت بیمه نامه نویسی جهت صدور بیمه نامه های بیشتر.

5-كسب اطمینان خاطر جهت صدور بیمه نامه های بیشتر با سرمایه بالاتر.

6-پراكنده كردن ریسك.

7-تامین پوشش فاجعه.

8-ایجاد تعامل بیشتر با شركتهای بیمه داخلی و خارجی و پیشبرد بهتر فعالیتها اقتصادی.

پروسه عملیات بیمه اتکائی

اشکال مختلف بیمه های اتکائی:

- بیمه اتکائی اختیاری

بیمه اتکائی اختیاری نوعی از عملیات اتکائی است که در آن عملیات اتکائی مورد به مورد و برای هر ریسک به طور جداگانه انجام می شود. این قرارداد بیانگر این واقعیت است که نه شرکت بیمه واگذارنده مجبور به واگذاری و نه بیمه گر اتکائی مجبور به پذیرش ریسک می باشد. بیمه گر واگذارنده برای هر ریسک که نیاز به پوشش اتکائی دارد با بیمه گر اتکائی وارد مذاکره شده و قرارداد لازم را منعقد می نماید. در این رابطه باید اطلاعات کافی از ریسک مورد نظر در اختیار بیمه گر اتکائی قرارداده شود به خصوص برای ریسکهای بزرگ اطلاعات دقیقتری مانند گزارش بازدید،نقشه، و .... مورد نیاز بیمه گر اتکائی می باشد. بیمه گر اتکائی با توجه به دانش فنی و تخصصی خود ریسک مورد پیشنهاد را دقیقاً ارزیابی نموده و تصمیم به قبول یا رد آن خواهد گرفت.

- بیمه اتکائی قراردادی

بیمه اتکائی قراردادی نوعی از عملیات اتکائی است که براساس قرارداد برای مدت محدود و یا نامحدود بین بیمه گر واگذارنده و بیمه گر اتکائی انجام می شود. در این قرارداد تعهدات هر یک از طرفین به طور کاملاً دقیق مشخص گردیده است. به موجب این نوع عملیات اتکائی کلیه ریسکهایی که در چهارچوب قرارداد می گنجد به طور اتوماتیک تحت پوشش اتکائی می باشند و بیمه گر واگذارنده از بابت صدور بیمه نامه برای این ریسکها نگرانی خاصی ندارد ، بیمه گر واگذارنده آنچه را که در محدوده مفاد قرارداد واگذار می نماید، مورد پذیرش بیمه گر اتکائی قرار دارد.

- بیمه اتکائی اختیاری اجباری

بیمه اتکائی اختیاری اجباری که به آن بیمه اتکائی باز( Open Cover) نیز گفته می شود. بدین صورت می باشد که بیمه گر واگذارنده در واگذاری ریسکهای خود در محدوده قرارداد اختیار داشته لکن در صورت واگذاری بیمه گر اتکائی ملزم به پذیرش آن می باشد به عبارت دیگر این قرارداد باز بوده و هر زمان که بیمه گر واگذارنده نیاز به پوشش اتکائی داشته باشد از آن استفاده نموده با این آسودگی خیال که بیمه گر اتکائی مجبور به قبول آن خواهد بود.

4- بیمه اتکائی به روش صندوق

در این روش تعدادی از شرکت های بیمه در یک کشور و یا در یک منطقه صندوقی را تشکیل داده تمام یا بخشی از پرتفوی خود را به صورت قرارداد مشارکت و یا مازاد سرمایه به این صندوق واگذار می نمایند. این صندوق مجموعه قبولی خود را از شرکتهای عضو مجدداً با توجه به دو فاکتور میزان واگذاری هر یک از اعضاء و میزان سود آوری پرتفوی واگذار شده بین آنها تقسیم می نمایند.

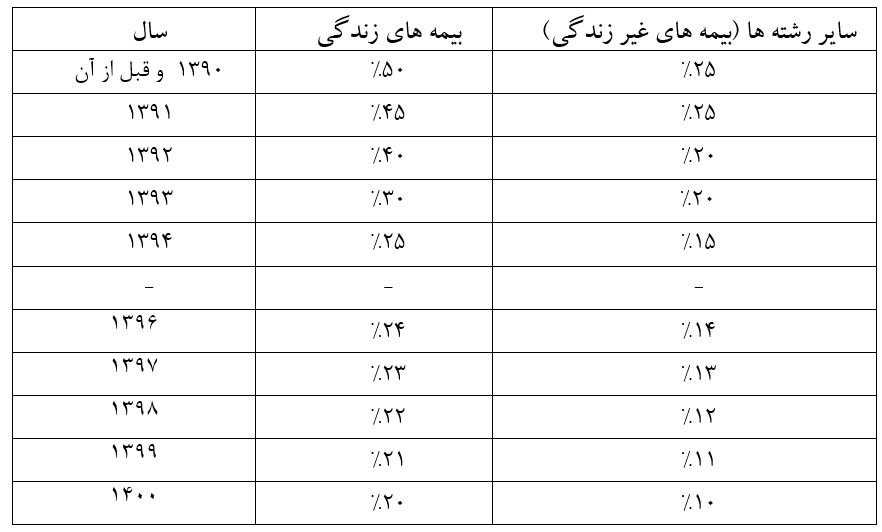

نکته : در بین اشکال مختلف اتکائی در برخی کتب اتکائی به بیمه اتکائی اجباری نیز اشاره شده است. باید در این رابطه اضافه نمود که بیمه اتکائی اجباری نوعی بیمه اتکائی قراردادیست با این تقاوت که در بیمه اتکائی اجباری واگذاری اتکائی به صورت اجبار بوده و معمولاً از طرف دولت تعیین گردیده و شکل قانونی دارد به همین دلیل به آن بیمه اتکائی قانونی نیز گفته می شود. در برخی از کشورها شرکتهای مجبور به واگذاری بخشی از پورتفوی خود که معمولاً به صورت قرارداد مشارکت یا مزایده سرمایه می باشد به یک شرکت یا سازمان دولتی می باشند به طور مثال در ایران به موجب ماده 71 قانون تاسیس بیمه مرکزی ایران و بیمه گری شرکتهای بیمه موظف هستند 25% از عملیات بیمه خود را در رشته های غیر زندگی 50% در رشته های زندگی به بیمه مرکزی ایران واگذار نمایند. بعدها این درصد واگذاری بموجب اصل 44 قانون اساسی و در راستای کاهش تصدی گری دولت کاهش یافت و قرار است در سال 1400 به ترتیب به 10 درصد و 20 درصد برسد.

بیمه های اتکایی اجباری یا قانونی به منظور اهدافی همچون : ایجاد درآمد برای دولت ، کنترل و نظارت بر عملیات شرکتهای بیمه و حمایت از بیمه گران به خصوص در بیمه های زندگی برقرار می شود.

درصد بیمه های اتکایی اجباری ( ماطبق ماده 71 قانون تاسیس)

انواع قرارداد های اتکائی از نظر فنی

قراردادهای اتکائی به دو دسته زیر تقسیم می شوند:

قرارداد اتکائی نسبی

- بیمه اتکائی نسبی: نوعی از عملیات اتکائی است که در آن بین تعهدات بیمه گر واگذارنده و بیمه گر اتکائی نسبت ثابت و مشخص حاکم می باشد بعبارت دیگر بیمه گر اتکائی به همان نسبتی که حق بیمه دریافت می کند. به همان نسبت نیز در پرداخت خسارت مشارکت می نماید. به همین دلیل به آن بیمه نامه اتکائی نسبی گفته می شود و از آنجائیکه مبنای عملیات اتکائی در این نوع قرارداد اتکائی سرمایه بیمه نامه و یا ریسک های مورد بیمه می باشد به آن بیمه اتکائی سرمایه ای نیز گفته می شود و به دو دسته زیر تقسیم می شوند

- قرارداد اتکائی مشارکت

- قرارداد اتکائی مازاد سرمایه

قرارداد اتکائی غیر نسبی

در این نوع قرارداد بر خلاف بیمه اتکایی نسبی رابطه ای بین دریافت حق بیمه و تعهد بیمه گروجود ندارد به عبارت دیگر نسبتی بین حق بیمه پرداختی و خسارت دریافتی نیست. به هیمن دلیل به آن بیمه اتکایی غیر نسبی می گویند. در این نوع قرارداد بیمه گر اتکایی با دریافت درصد مشخصی از پورتفوی بیمه گر واگذارنده تعهد می نماید در صورتی که خسارت وارده به او از مبلغ معینی که در قرارداد توافق شده است تجاوز نمود مازاد آن را پرداخت نماید. نظر به اینکه مبنای عمل در این نوع قرارداد خسارت بیمه نامه می باشد به آن بیمه اتکایی خسارتی نیز گفته می شود و به نوع زیر تقسیم می شود:

- قراداد اتکایی مازاد خسارت

- قرارداد اتکایی مازاد زیان در مدت معین

پوشش اتکایی مختلط

پوشش های اتکایی مختلط در واقع قراداد خاصی نیستند بلکه ترکیبی از قراردادهای مختلف می باشند که در این بخش منظور پوشش اتکایی مشارکت و مازاد سرمایه می باشد.

مقایسه قراردادهای نسبی و غیر نسبی و تفاوت های آنها

مطالب مرتبط

از تخفیفها و جدیدترینهای ما باخبر شوید:

{kind=link}